Die nachstehenden Tarifbezeichnungen gelten für Neuverträge, die ab dem 01.07.2022 abgeschlossen werden.

Je nach Wunsch und Bedarf des Versicherten können die folgenden Bausteine kombiniert werden. Tarifwechsel sind jederzeit ohne Anfall von Gebühren möglich.

Die Rechtsbeziehungen zwischen dem DPV und den Mitgliedsunternehmen sowie Versicherten regeln sich ausschließlich nach unserer Satzung, den Allgemeinen Versicherungsbedingungen des DPV, dem jeweiligen Tarif und dem von der BaFin genehmigten Technischen Geschäftsplan in der jeweils gültigen Fassung.

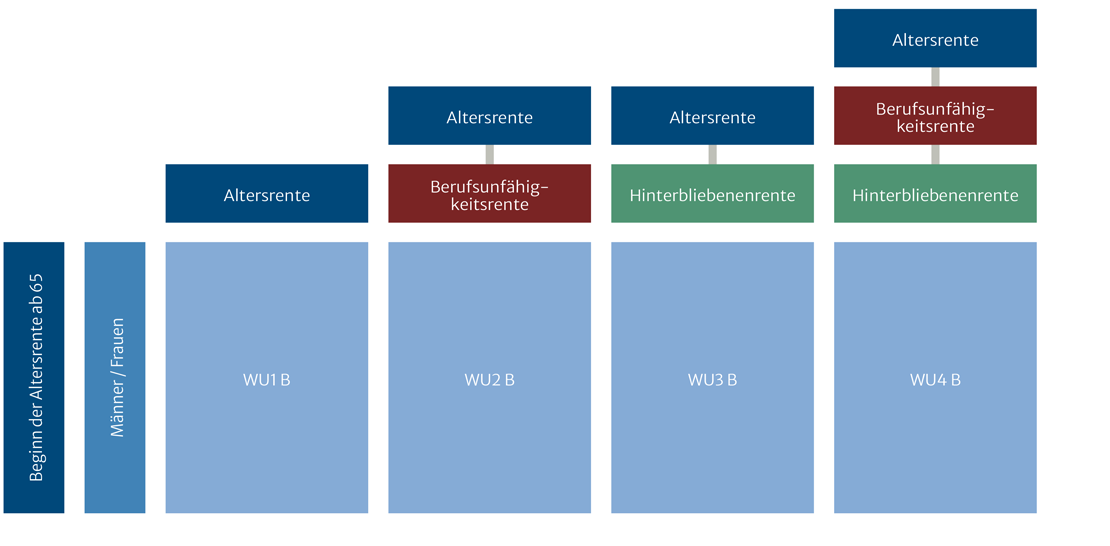

Flexibles Tarifwerk

Option: Vorzeitige Rente (mit Abschlag) und Verlängerung bis 67 Jahre (mit Zuschlag)

nach Maßgabe der Allgemeinen Versicherungsbedingungen möglich.

DPV Tarifübersicht (89 KB, pdf)

Allgemeine Versicherungsbedingungen (149 KB, pdf) .

DPV Tarifübersicht (89 KB, pdf)

Allgemeine Versicherungsbedingungen (149 KB, pdf) .Ihr individuelles Versorgungsangebot

Gerne errechnen wir Ihnen ein individuelles Versorgungsangebot.

Nutzen Sie hierfür bitte das Formular auf unserer Kontakt-Seite oder sprechen Sie unsere Mitarbeiter und Mitarbeiterinnen direkt an.

Ihre Ansprechpartnerin für Ihr individuelles Versorgungsangebot

Maria Moder

Tel. 09221 6060-11

> KontaktMit dem seit 01.01.2018 geltenden Gesetz zur Stärkung der betrieblichen Altersversorgung und zur Änderung anderer Gesetze (kurz: Betriebsrentenstärkungsgesetz) wurde die betriebliche Altersversorgung (bAV) reformiert, um insbesondere für kleinere und mittlere Unternehmen stärkere Anreize zu schaffen, die betriebliche Altersversorgung ihrer Mitarbeiterinnen und Mitarbeiter zu fördern. Damit verbunden waren folgende Verbesserungen der bAV:

Der Gesetzgeber hat ferner im Juni 2020 beschlossen, die subsidiäre Haftung des Arbeitgebers bei gekürzten Pensionskassenleistungen nach § 7 Absatz 1 Nr. 3 Betriebsrentengesetz (BetrAVG) der Sicherungspflicht durch den Pensions-Sicherungs-Verein VVaG (PSVaG) zu unterstellen. Versicherungsschutz besteht ab dem 01.01.2022 für den Fall, dass der Arbeitgeber wegen seiner Insolvenz oder Liquidation nicht mehr für die Erfüllung der vollständigen zugesagten Rente nach § 1 Abs. 1 Satz 3 BetrAVG einstehen kann. Es müssen somit kumulativ zwei Voraussetzungen gegeben sein, damit es zur Eintrittspflicht des PSVaG kommt. Der PSVaG tritt dann direkt in die ausgefallene subsidiäre Haftung des Arbeitgebers ein.

Kein Versicherungsschutz besteht für Rentenanteile, die auf eigenen Beiträgen des Versicherten außerhalb eines Arbeitsverhältnisses beruhen, d.h. solche, die außerhalb des Betriebsrentenrechts zum Beispiel im Rahmen einer freiwilligen Weiterversicherung aufgebaut wurden.

Bestandsverwaltung: Sie sind bereits Mitglied!

Ihre Ansprechpartner und Ansprechpartnerinnen

Berthold Föhn

Prokurist

foehn[at]dresdener-pensionskasse.de

Tel. 09221 6060-30

Tino Schneider

schneider[at]dresdener-pensionskasse.de

Tel. 09221 6060-61

Liane Seidler

seidler[at]dresdener-pensionskasse.de

Tel. 09221 6060-65

Kerstin Titze

titze[at]dresdener-pensionskasse.de

Tel. 09221 6060-44

Steffi Wiesner

wiesner[at]dresdener-pensionskasse.de

Tel. 09221 6060-12

Andreas Wolf

wolf[at]dresdener-pensionskasse.de

Tel. 09221 6060-35

Ina Zeißig

zeissig[at]dresdener-pensionskasse.de

Tel. 09221 6060-63